活在台积电的阴影下

台积电的阴影之下,是芯片代工厂商们的虎口脱险。

就在今天凌晨,高通正式对外发布了最新一代手机处理器骁龙855,台积电的7nm制程生产线又要忙起来了。

在晶圆代工产业里,台积电是毋庸置疑的第一,高通此次的订单,台积电和三星大战几个回合后,依然强势收入囊中。那么,当台积电占据了全球60%晶圆代工市场后,其他诸如联电、中芯国际、格罗方德也只能在“残羹剩饭”里分食。

追上第一名并不是易事,技术实力上,这些芯片代工厂商难以和台积电匹及。那么他们又是如何生存下来?从台积电开始的三十年来,芯片代工的最终格局会落在哪里?

听多了巨头们厮杀的故事,不妨见见晶圆代工“小厂”的悲欢离合。

晶圆代工的开始

台积电是纯晶圆代工的第一人,在张忠谋之前,没有人想过这门生意可以做成,以前更多的是IDM形式,半导体厂商基本上都有自己的晶圆厂,比如三星和英特尔,自己包揽芯片设计、生产一条龙。当时很多人认为,IC设计公司不放心将自己的芯片设计交给外人生产,如果图纸泄露怎么办?

但是张忠谋带着台积电把这个事情做成功了,而且还带出了一个新的产业:晶圆代工(foundry)。而正是晶圆代工厂的出现,降低了新选手进入半导体产业的门槛,这也是为什么在AI如火如荼的当前,稍微有点技术和体量的初创公司都可以自己做芯片。

从台积电开始,陆陆续续有不少厂商跟着老大哥的步伐,比如联电、格罗方德、中芯、世界先进等等。

根据Gartner的数据,从2012年到2017年,台积电常年稳坐全球营收第一,前五名成员基本不变:格罗方德、联电、中芯国际、三星,偶尔顺序有调换,这也说明这个产业的稳定性极高,一旦进入,并且做到一定量级,基本上不会被轻易取代,同时也预示着,其他后来者想要超越是难上加难。

台积电最早于1986年成立,联电虽然先台积电6年成立,但是前期一直做自有品牌的芯片,直到1995年迫于生计压力才放弃自有品牌,完全转为纯晶圆代工厂。

内地的芯片代工产业和半导体产业一样,在早期发展中稍微落后了几步,如今抗住国内大半个晶圆代工的中芯国际成立于2000年,虽然进入时间略晚,但是发展速度不容小觑。今年8月,他们对外宣称在14纳米FinFET技术开发上获得重大进展,14nm芯片试产良品率高达95%。

格罗方德对外一直被戏称为AMD的“女友”,原本是AMD自有的晶圆部门,后来AMD觉得这个晶圆厂有点拖后腿了,于是卖给了阿联酋土豪。瘦死的骆驼比马大,格罗方德虽然被AMD抛弃了,但是从2009年分拆重新组建以来,一直占据全球晶圆代工市场份额的第二位。

国内的晶圆代工虽然起步晚,但是这几年也在快速扩张。有趣的是,晶圆代工厂现在大多都会选择在国内由建工厂:台积电在南京,格罗方德在成都,联电在厦门,力晶在合肥。

2014年10月,中国成立国家集成电路产业投资基金,简称大基金,首批规模高达1200亿元。大基金的建立让国内做芯片代工的中芯、华虹以及华力微电子快速追赶台湾晶圆代工的步伐。

从最早的台积电开荒拓土,到后面联电、中芯国际的快速崛起,至此,晶圆代工的大格局基本初定。

第一名之外的故事

晶圆代工的关键除了制程之外,还有产量、良率与背后的一连串支援服务,这些构成了晶圆代工真正的关键价值链。

对比普通晶圆代工厂和台积电在制程以及良率上的区别,显而易见无论是联电还是格罗方德,其都落后台积电两代制程以上。举个例子,联电是2014第二季度宣布28nm量产,而台积电在2011第四季度就已经开始28nm的量产。相较之下,中芯国际走的更慢,直到2015年上半年,才将28nm提上日程。

对于半导体大厂而言,制程是技术,良率才是关键的know-how。有业内人士表示,晶圆代工与 IC 设计的电路有关、不同的客户有不同的电路结构,相当复杂。即便是一些做晶圆代工十几年的大厂,良率还是不高、问题多多。这一点在一些先进制程上体现尤为明显。比如AMD不满格罗方德7nm的良品率,不得不将代工交给台积电来做。

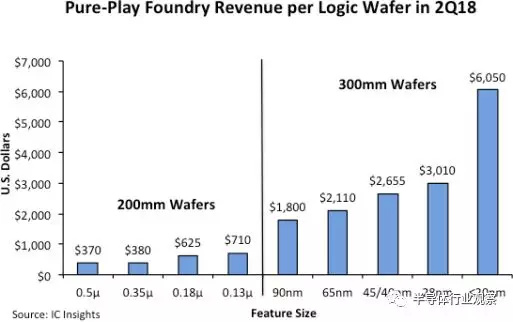

有数据显示,纯晶圆代工每片晶圆带来的营收在2014年达到顶峰,为1149美元,随后缓慢下滑直到今年才迎来反弹。

IC insights最新的统计显示,4大纯晶圆代工厂每片晶圆的平均收入在很大程度上取决于工艺技术的最小特征尺寸。2018年,0.5μm/200mm每片晶圆的平均营收(370美元)和小于20nm/300mm每片晶圆创造的营收(6050美元)之间的差异超过16倍。

然而追赶第一名的过程中,总是不免各种掉链子的事情。一方面是自身技术实力的差距,另一方面,各家在业务战线上也走了不少的弯路。

今年6月,格罗方德宣布全球裁员5%。在先进制程方面,格罗方德也是一筹莫展,先是有消息称他们攻关7nm制程遇到问题,随后格罗方德在官网发布公告,要暂缓7nm制程的开发,专注获利高的14/12nm制程。

联电也在今年宣布不投资12nm以下的先进制程。现在能做尖端技术的晶圆厂屈指可数。它成了难以轻易企及的市场,是真正有技术和服务能力的大厂的天下,比如台积电、英特尔、三星。

其他晶圆代工的机会

目前,晶圆代工产业中有几个正在快速增长的行业:智能手机、高性能计算、自动驾驶汽车以及物联网。

但是并不是所有的芯片都需要像手机处理这样,对制程有着严苛的要求。在晶圆代工产业中,真正让它们生存下来的是那些已经非常成熟的制程。

根据IHS的统计,从工艺节点来看,各制程市场规模及占比分别为:16nm及以上工艺(2017:20%,104亿美金)、16-28nm先进工艺(2017:19%,101亿美金),28-90nm成熟工艺(30%,157亿美金),90nm以上的8 寸(28%,145亿美金),其他(3%,17亿美金)。

中芯国际上半年营收为17.22亿美元,主要来源0.15/18um工艺,其次是45nm,最后是55/65nm。

即便是台积电,其诞生于2001年的150/180nm也给台积电带来将近9%的营收。

相较于先进制程本质上是标准CMOS制程的线宽之争,成熟制程市场的样貌可说是百花齐放。混合讯号、高电压、射频、微机电系统(MEMS)等制程技术,都可归类在成熟制程的大伞之下,应用产品则有各种感测器、微控制器(MCU)、电源管理( PMIC)、讯号收发器(Tranceiver)等。

以人工智能为代表的技术革命期,也是晶圆代工厂商们危和机并存的时刻,危险在于能否在制程、良率上取得突破,机会则在于新的产业机会,垂直的语音芯片、视觉芯片等。

像物联网的芯片,汽车自动驾驶雷达的芯片等等,这些也是成熟制程晶圆代工的主要战场,28nm以上的工艺都可以搞定。当越来越多的晶圆代工厂瞄准同样的方向,其竞争必然会更加白热化。所以在成熟制程上,如果良品率差不多,打的就是价格战。或者是另辟战场,从差异化晶圆代工入手。

台湾的晶圆代工厂世界先进就凭借电源管理芯片和指纹识别芯片出货量的攀升,它们的第二季度的业绩创历史新高。

联电正在和客户联合开发,拓展新的特殊制程。RFSOI与MEMS,更是布局重点。格罗方德在转型过程中,更加注重于跨技术组合之中实现各种功能丰富的方案。其中包括FD SOI平台、RFSOI及高效能SiGe、类比/混合讯号及其他技术,专门设计用于越来越多需要低功耗、即时连线能力及内建智慧功能的各种应用。

另外在先进制程方面,一般往往是应用在像CPU以及GPU这样需要高度集成的低功耗、高性能的芯片中。但由于智能手机出货量的增速放缓以及加密数字货币价格的下跌,其需求并没有大家预料中的增长快速。

然而晶圆代工厂商还面临一个新的问题,现在的先进制程未来也会成为成熟制程,这是必然的趋势。

所以,摆在格罗方德、中芯国际以及联电面前的问题是,如何抓住当前物联网以及人工智能技术扩张的机会,加大在成熟制程市场份额的话语权,同时继续投入巨额资金在先进制程的研发上,更长远点看的话,晶圆代工厂也可以考虑踏出自己的一亩三分地,从纯粹的晶圆代工在往后延伸。

市场越来越大,无论是做小而美还是大而全,谁能抓住机会,谁就有可能以“农村包围城市”的方式突围。

本文部分内容参考《半导体行业观察》。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

台积电

芯片

台积电

芯片