智能手机背后的利益链:赚了满钵的供应商,提心吊胆的新技术者

手机厂和供应链的那些事。

5G、折叠屏、混合变焦相机,一眼望过去,新一轮的技术变革随着MWC2019的开始悄然而起。

当用户醉心于这些看似前沿的技术,向着手机厂投向崇拜目光之时,并不知道,背后真正的功臣是散落在全球各地的底层技术提供商。

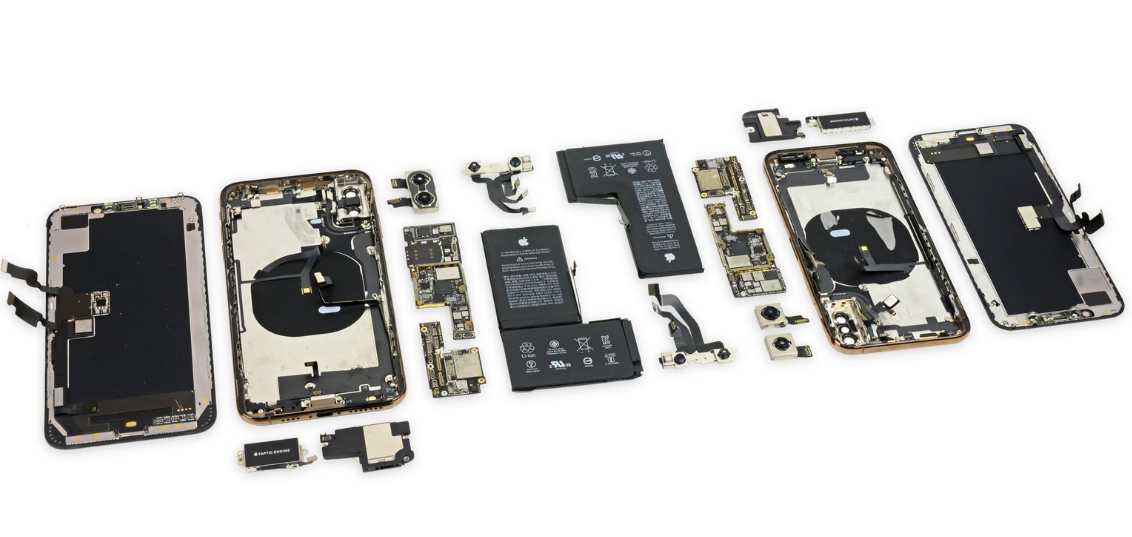

全球化的产业里,一部手机背后是千万个产业链,而智能手机技术的迭代演进,有人“上位”,也有人“落寞”,这种起起落落的背后,是供应链的悲欢离合。

手机迭代背后的幕后人

当我们说起曾经的苹果,都会冠以技术创新者的称号,乔布斯打开了触屏智能手机的市场,继任者库克则引领了一波又一波的手机变革创新。这其中有无数的受益者,随着手机的技术迭代脱颖而出。

2007年,苹果推出了触控屏手机iPhone 1st Generation,当时的触控屏的保护玻璃来自康宁。如今,在无数手机厂商对配置参数的堆叠赞誉下,康宁大猩猩屏幕成了一个时髦的名词,而这家有着百年历史的企业因为乔布斯,第一次走入电子消费市场就旗开得胜。

苹果让康宁在手机产业成功转型,同时为它们带来了极其可观的收益。在康宁大猩猩屏幕亮相的五年里,这条从零开始的产品线营收增长到了10亿美元。

八年后的iPhone再次让指纹识别技术登上舞台,如今全面屏的风靡,让传统的电容指纹识别也快速迭代到光学指纹识别,伴随着指纹识别技术登上舞台的是指纹芯片供应商汇顶科技。

作为目前最大的屏下指纹供应商,汇顶科技拿下了多家手机厂商的订单,包括最新发布的小米9。这家成立于2002年的中国本土芯片厂商,凭借拿手的指纹芯片技术,乘着智能手机的东风,营收和净利润在几年时间内翻了几番。

Touch ID之后依然是苹果的Face ID,苹果有自己的杀手锏,从2009年开始,他们就陆陆续续完成了相关的技术收购和研发,牢牢地将核心技术掌握在自己的手中。而对于国内手机厂商而言,又一轮的跟风模仿开始了。

这一轮占上风的是有着深度传感器硬件设计经验和计算机视觉技术的公司,比如位列CV行业之首的商汤、旷视,如愿在面部识别的技术浪潮下分得了市场的一杯羹。同样在3D摄像头模组方面,初创企业奥比中光以及华捷艾米等成为主流手机品牌的材料供应商,搭乘着人脸识别的快车,迅速成为资本的宠儿。

当大家一股脑堆叠更多的摄像头在手机上的时候,除了受益颇丰的索尼揽下了图像传感器的半壁江山,国内的舜宇光学、欧菲光也在镜头模组上夺下全球大半市场。旭日大数据显示,2017年全球摄像头模组出货量高达52.1亿颗,其中中国地区产量占比7成,是全球最大的摄像头模组生产基地。

同时AI技术趋势之下,移动SoC也逃不开AI化,这一波浪潮始于华为。两年前的麒麟970芯片由初创公司寒武纪提供NPU(神经网络单元),至此寒武纪崭露头角。

从摄像头模组、深度传感器、指纹识别、人脸识别到AI芯片,供应链上大大小小的“螺丝钉”支撑起了庞大的手机产业,而抓住机会的供应商,就能笑傲江湖,等着模仿者前仆后继地追逐。

所以手机厂商成就了它们,它们也成就了手机厂商。

不进则退

然而福祸总是相依的,对于这些“藏”在手机厂商背后的供应商来说,随时随地都有被“始乱终弃”的危机。

苹果无疑是最无情的,两年前它们宣布自主研发图形处理器,首席GPU供应商Imagination股价立刻遭遇断崖式下跌并一蹶不振。很快,之后的几代iPhone产品中就再没有Imagination的身影,而这家曾叱咤风云的半导体大厂最近已沦落到被收购的地步。

台湾胜华科技曾经是iPhone 4最主要的触控屏供应商,但从iPhone 5 开始,一批中高端智能手机开始采用新型内嵌式触控屏幕技术(In-cell),因为没有及时感知到技术的迭代,跟进In-cell技术,胜华科技落得关闭工厂、欠下巨额债务的下场。

一旦落后一个技术更迭期,一个小小的零部件的改变,可能就会导致一个技术乃至一个公司走向覆灭。

当然,智能手机发展到现在,很多手机厂商也不会将所有鸡蛋放在一个篮子里,他们会选择多家供应商共同完成,从华为、小米、苹果对外公布的供应商分布情况也能看到端倪。

而苹果一以贯之的供应链策略是相互制衡,所以桎梏着供应商的何止是被依附的对象,还有那些平起平坐的竞争对手们,这一点在摄像头模组供应商上的体现尤为明显,国内摄像头模组厂的崛起,让韩系模组厂商越来越难打开国内市场。

摄像头作为手机上最贵的元件之一,曾经是夏普、三星电机以及LG INNOTEK垄断的天下,之后国内厂商欧菲光通过收购索尼华南电子,进入高端摄像头模组市场,成功挤入苹果供应链。如今小米、OPPO、vivo等摄像头模组供应商大多都是国内供应商,诸如舜宇光学、欧菲科技和丘钛科技等。

同样在指纹芯片方面,曾经老牌的瑞典厂商FPC是安卓阵营绝对的老大,但是在去年1、2月份,汇顶科技的出货量已经超过了FPC,谁能想到,一年前的FPC还在碾压汇顶科技。

国内供应链企业的快速崛起,也得益于国产手机出货量的不断攀升,在同等技术要求下,自然将更多的话语权给到国内供应链企业。

很多时候,虽然双方是共进退的,但遗憾的是,就像代工厂之于手机,供应链依然是被动的,对方有选择的机会,也有抛弃你的资格。不过,那些标准必要的核心供应商已经快速成长,需要提心吊胆的则是新技术引领者,逆水行舟不进则退,或许某一天技术趋势就调转方向了。

盘根错杂的关系,稍有不慎,全盘皆输

如今在回看智能手机发展的十多年,手机品牌的马太效应也间接决定了供应链的马太效应,这些幕后的技术提供者皆成长为资本雄厚的大型企业。

但供应商的涌现也导致了一个问题,无法建立产品的技术护城河,也就无法和竞争对手拉开差距。因为智能手机技术创新的领先性以及差异化,很大程度上都得依赖上游关键供应商的技术革新。

所以这也在某种程度上导致了现在千机一面的同质化现象,所以有时候只能在技术创新上剑走偏锋,在不合时宜的时候推出PPT手机,这也是手机厂的困局。

另一方面,主动权在手的手机厂也不免会被供应链拖累,这种拖累不单单是苹果供应商时不时偷偷向外放出一些消极消息,还有一言不合的毁约。

去年汇顶科技被OPPO下了“封杀令”,前因是汇顶为了其他客户,把向OPPO承诺的批量供货时间推迟了3个月,造成了OPPO项目无法开展。

这种时候苹果的做法就非常机智。从Touch ID到Face ID,不积跬步无以至千里,每一个成熟的技术呈现在消费市场前,背后都是它们多年的收购布局,让这些有着差异性技术的供应链掌控在自己手中,所以这也决定了一个手机品牌的成功与否。

然而这种做法并不是万无一失,三星对此可能深有体会。三星有着强大的供应链和制造业,它们综合实力强悍到可以包揽芯片、电池、面板、摄像头等核心元器件的供应开发。如此一来,三星既能把控技术迭代,同时也能管控好成本以及生产节奏。然而这也导致了当年Note 7的爆炸事件后,三星仍不得不继续担着风险用三星SDI的电池。

总而言之,手机厂和供应链的关系错综复杂,稍有不慎就是全盘皆输。

同时,当智能手机发展到现在,很多技术趋势的出现都是有苗头的,以最近甚嚣尘上的折叠屏为例,华为、三星的折叠屏新机发布以前,京东方已经在显示面板技术上造势已久。

可以预见的是,在未来的几年里,当智能手机的屏幕、摄像头、解锁方式再次革新时,又将会有新的上位机会。技术不会止步不前,这颗小小的“螺丝钉”会掉落在谁的身上呢?

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

智能手机

智能手机