断供、转机、突围,中国芯的机会分析

从这份报告中,我们将知道国芯现在处于什么样的地位、行业的市场规模及国产化的情况以及投资人重点关注行业内的哪些细分领域等。

本文来源:鲸准研究院,作者董超、张朝阳,谭莹指导

引言:

2018年4月,美国商务部发布公告称美国政府将在未来7年内禁止中兴通讯向美国企业购买敏感产品。今年5月,美国政府将华为列入出口管制的“实体名单”后,美国芯片巨头开始对华为断供。随着中兴华为事件的发生,集成电路行业被推向了全民关注的高度,中国缺少高端芯片的现状也逐步显露在大众面前。

据中国半导体行业协会数据显示,2018年我国集成电路产业销售额达到6531.4亿元,同比增速达到了20.7%,远超世界的平均增速8.09%,说明我国集成电路产业正处于高速发展期。

但根据海关总署公布的数据,2018年中国集成电路进口金额达到了3120.6亿美元,而出口金额仅为846.4亿美元,这其中超过2200多亿美元的贸易逆差也显示了我国集成电路产业同时也处在一个高度依赖进口的产业发展阶段。

在集成电路这种技术壁垒高、资金密集的行业,中国芯现在处于什么样的地位?行业的市场规模及国产化的情况如何?投资人重点关注行业内的哪些细分领域?集成电路行业未来还值得投资和创业吗?根据这些问题,本文将围绕以下五个板块展开,深入分析集成电路的发展现状和行业机会,希望给关注集成电路的投资人和创业者一些参考,增加对行业的理解:

1、中国芯的峥嵘岁月以及驱动因素;

2、集成电路的产业链、市场格局、国产替代化程度以及潜在的机会;

3、中国芯的市场规模;

4、投融资分析;

5、行业机会分析。

正文:

一、中国芯的峥嵘岁月以及驱动因素

从概念上来说,集成电路着重强调电路的设计和布线,而芯片更侧重于电路的集成、生产和封装。在本文当中,集成电路和芯片是同一个意思。

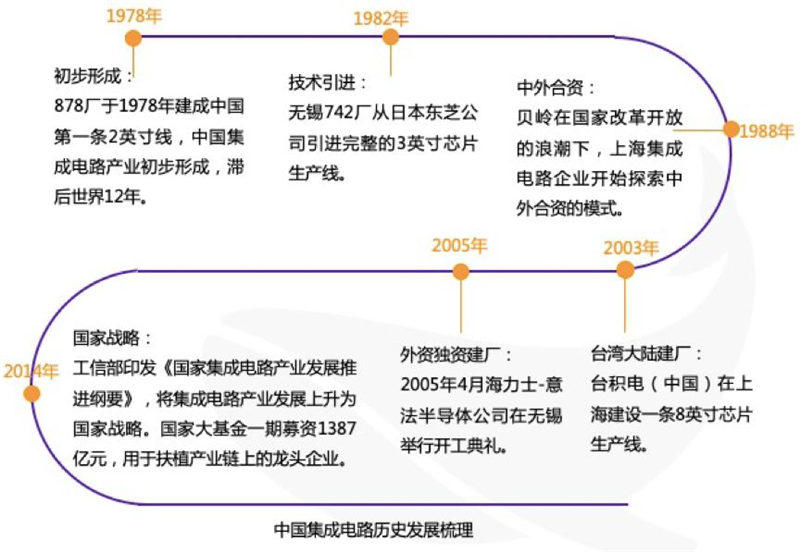

经过几十年的发展,中国大陆已经建立具有一定技术基础和较强国际竞争力的集成电路产业。从重大事件节点上来看,中国集成电路的发展大概经过初步形成→技术引进→中外合资→台湾大陆建厂→外资独资建厂→国家战略等多个阶段,完成了集成电路产业从无到有,从弱到强的历史性跨越。

我们从需求和供给两端,以及PEST模型等角度进行思考,总结了集成电路的驱动因素:

1、政策支持:政策层面,为推动整个集成电路产业快速发展,中国政府及地方政府近几年相继发布了超过几十份的政策文件;

2、资金扶持:2014年9月-2018年5月,国家大基金一期已投资完毕,共投资1387亿元;而地方政府设立的基金规模已超3000亿元,资金的支持推动集成电路产业的发展;

3、国产替代加速:设计、制造、封测实力加强加速国产化替代:受半导体产业化向中国转移的影响,加上有国家大基金的支持、积极收购国外优质资产,实力将快速加强;

4、新兴技术兴起:5G、IoT、AI、云计算、车联网等新兴技术为集成电路的发展带来增量机会。

二、芯片的产业链、市场格局、国产替代化程度以及潜在的机会

从集成电路产业链角度来看,材料和设备位于产业链上游,对集成电路的发展起着支撑作用,中游为芯片的生产,又可以分为设计、制造、封测三个环节。下游为芯片各类细分市场的应用,比如手机、电脑、汽车、物联网、网络通讯等。

在鲸准即将发布的《2019集成电路行业研究报告》中,我们对每个环节的市场规模、市场格局、国产替代化程度以及潜在的机会等进行了详细的阐述。本文以行业的设备环节为例进行分析:

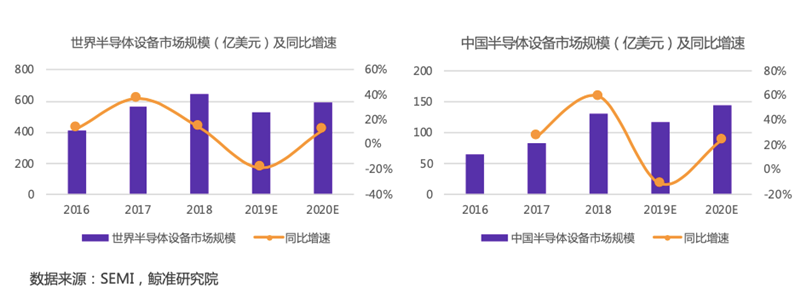

根据SEMI最新统计跟预测:2018年世界半导体设备市场规模为645.5亿美元,2019年市场规模预计为526.9亿美元,同比下降18.4%。原因可能为世界政治经济局势不稳、贸易摩擦不断,对世界半导体市场冲击很大。到2020年有所增长,市场规模为587.9亿美元,同比增长11.6%。

中国大陆2018年半导体设备市场规模为131.1亿美元,预计2019年市场规模为116.9亿美元,同比下降10.8%;2020年大幅增长至145.0亿美元,同比增长24.0%,占世界市场规模的的24.7%,位居世界第一。

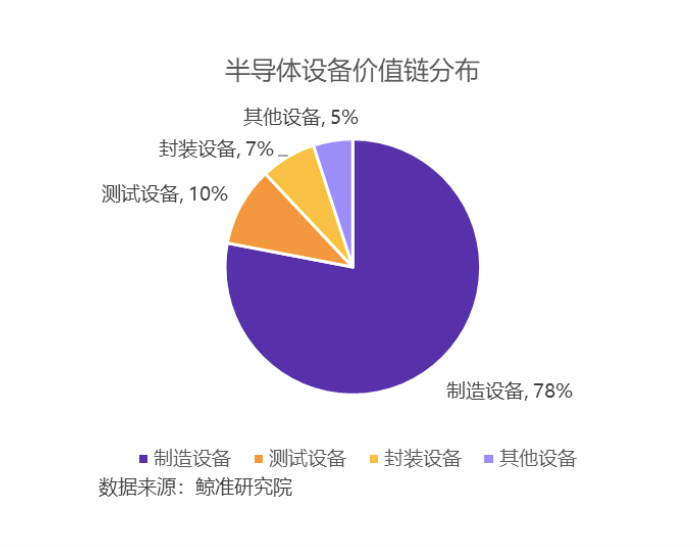

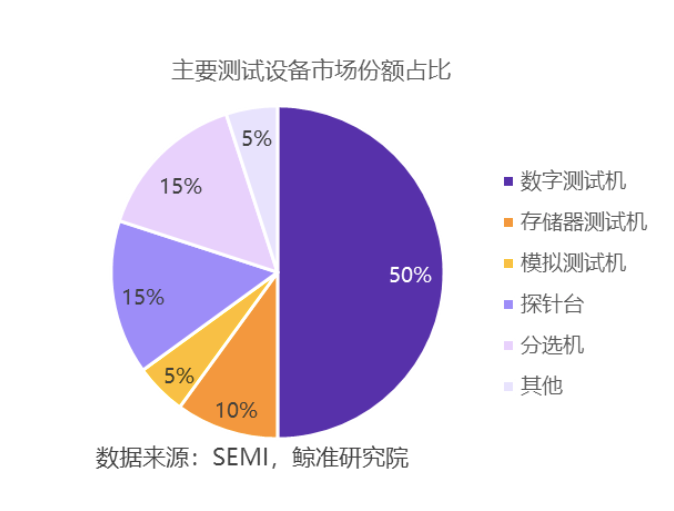

半导体设备主要包括晶圆制造设备、封装设备、测试设备、其他设备等。制造设备主要包括光刻机、刻蚀机和薄膜沉积设备等,封装设备主要包括切片机、装片机、引线缝合机等。测试设备主要包括测试机、分选机、探针台。按价值链分布,制造设备约占半导体设备的78%,测试设备约占10%,封装设备约占7%,其他设备约占5%。

我们详细梳理了芯片的生产工序、相对应的设备以及国产化替代的难易程度。其中测试设备技术门槛较低,国内厂商占据了一定的市场份额,而制造设备不论是技术还是资金壁垒都较高,国内与发达国家相比还存在特别大的差距。

根据制造工序,制造设备包括:长晶炉、切片机、化学机械抛光机、氧化炉、光刻机、刻蚀机、离子注入机、CVD和PVD等。其中一个晶圆代工厂中,光刻机价值约占制造设备的30%,刻蚀机价值约占25%,薄膜沉积设备价值约占25%(包括CVD和PVD)。

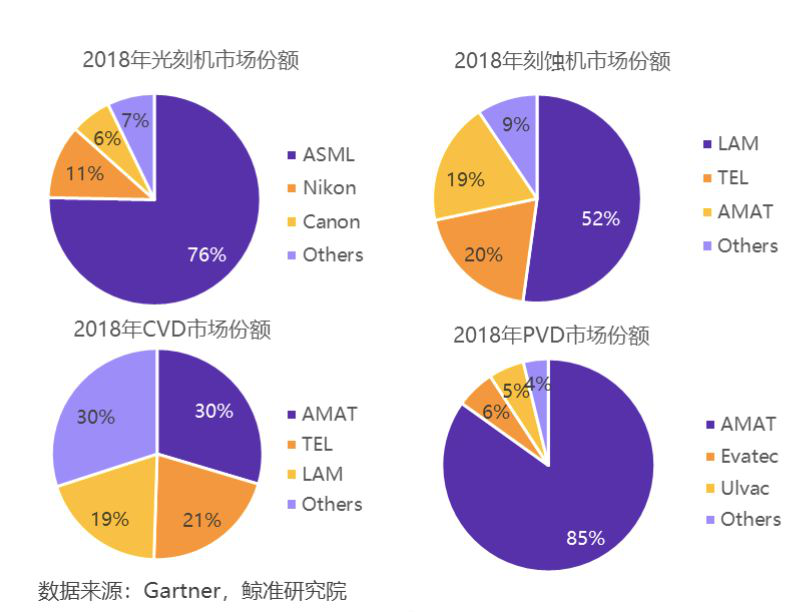

需要注意的是,制造设备,尤其是高端制造设备是个高度垄断的市场。

根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机设备领域,前三家设备商的总市占率都达80%以上。光刻机被阿斯麦ASML、尼康Nikon、佳能Canon所垄断,刻蚀机被泛林半导体LAM、东京电子TEL、应用材料AMAT所垄断,PVD被应用材料AMAT、Evatec、爱发科Ulvac垄断。

而国产设备一般用于制造后段,线宽较大的工序。比如CVD设备(沈阳拓荆)一般用于Cu或者Al介质层SIO、SIN、TEOS的沉积,刻蚀设备(中微半导体)一般用于Cu或者Al介质层的刻蚀,PVD设备(北方华创)一般用于Al或者Hard Mask TiN的沉积。国内最先进的曝光机为上海微电子生产,对应的工艺能力为90nm。

半导体测试设备包括测试机、探针台和分选机。芯片测试分为初测和终测,在初测环节,测试机配合探针台完成晶圆测试,测试出坏的芯片不进行封装,从而节省封装成本;在终测环节,测试机配合分选机完成成品测试,测试出坏的芯片不进行发货,从而提高芯片的良率。

测试机属于定制化的设备,定制性主要体现在测试板卡和测试程序的定制,每一款待测芯片都有自己特定的测试程序。一般是由设计厂商来确定。探针台和分选机则是相对通用的设备。探针台一般是由晶圆代工厂确定,分选机一般是由封测厂商确定。

测试设备中,测试机市场份额最大,各类测试机加总约占测试设备市场空间的65%左右。其中,数字(Soc)测试机占比50%左右,存储器(Memory)测试机占比10%左右,模拟测试机大约占比5%左右,分选机与探针台占比相近,约各占测试设备总市场空间15%左右。

在国内市场,低端测试设备领域,目前已经实现国产替代;中端测试设备领域,部分实现国产替代;高端测试设备领域,目前国内公司正在研发。在技术难度相对稍低的分选机和模拟测试机领域,以长川科技、北京华峰为代表的具有高品质、低成本优势的国产测试设备已进入国内封测龙头企业。国产测试设备,从模拟测试机、分选机等中低端测试领域开始和国际厂商展开竞争。

我们认为:在半导体的投资热潮中,设备国产替代由易到难,也就是测试设备厂商有望率先受益。我们统计了目前国内在建的晶圆厂,根据估算,投资金额超7000亿元。假设晶圆厂70%的投资用于购买设备,未来几年,国内设备的投资额为5000亿元,测试设备占比10%,为500亿元。即使是技术难度相对较低,国产替代做的最好的分选机和模拟测试机领域(占比20%),也有100亿的市场规模。而国内的测试设备龙头长川科技2018年的营收才2.16亿元,国内的测试设备市场仍有很大的成长空间。

三、中国芯的千亿美元市场规模:汽车电子、物联网、服务器成拉动产业需求的主力

从下游应用端来看,据鲸准研究院测算,2018年我国集成电路市场规模为1356亿美元,2019、2020年预计可以达到1503亿美元、1690亿美元,三年复合增速为10%。

汽车电子、物联网、服务器成为当前拉动集成电路产业需求的主力:手机,电脑占比最大但是2017-2020年均复合增长率分别下滑至7.7%和4%。汽车电子、物联网、服务器合计占比16%且年复合增速超15%。其中汽车电子的市场规模由2017年的84亿美元迅速增加到2020年的126美元,年复合增速为15%;物联网的市场规模由2017年的60亿美元迅速增加到2020年的95亿美元,年复合增速达16.6%;服务器的市场规模由2017年的33.5亿美元迅速增加到2020年的69.7亿美元,年复合增速达27.7%。汽车电子、物联网、服务器成为拉动集成电路市场的重要增长点。以下是集成电路市场规模测算表,具体的详细测算逻辑会在报告体现:

四、投融资分析:获投企业数量逐年攀升,设计企业独树一帜

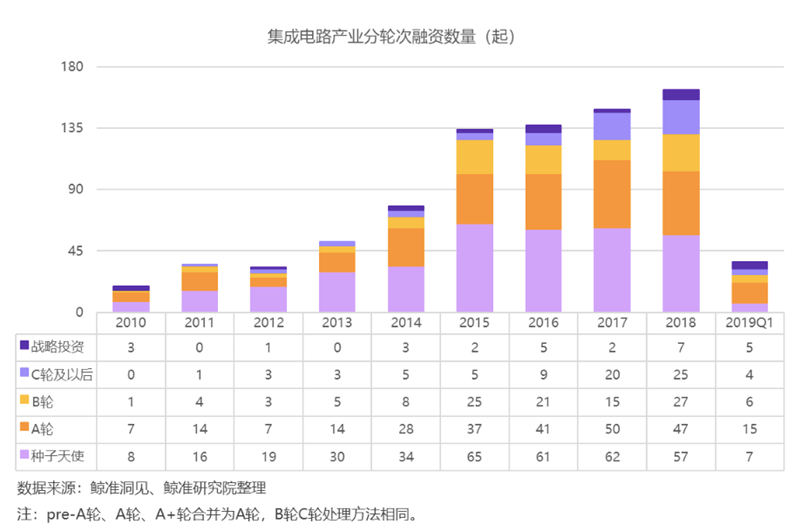

在一级市场中,2010年到2019年Q1,集成电路投资事件超过了835起,涉及的企业达到了450家,投融资金额约达1,077亿元。

从获得融资的项目数量来看,集成电路产业获投融资企业的数量逐年上升,但从2015年开始,出现质的飞跃,受融资的企业极速增长。主要原因是:在国家集成电路大基金以及各地方基金的资本驱动下,集成电路产业迎来了成长爆发期,也得到了创投圈的密切关注。

从获得融资的轮次来看,B轮、C轮及以后的轮次比例逐年升高,我们认为可能的原因是:集成电路是技术驱动型企业,在资本的加持下,企业更容易走到下一轮。

与此同时种子天使的数量也迅速增多,主要原因是:5G、AIOT等新兴技术的爆发,引来许多初创公司入局。

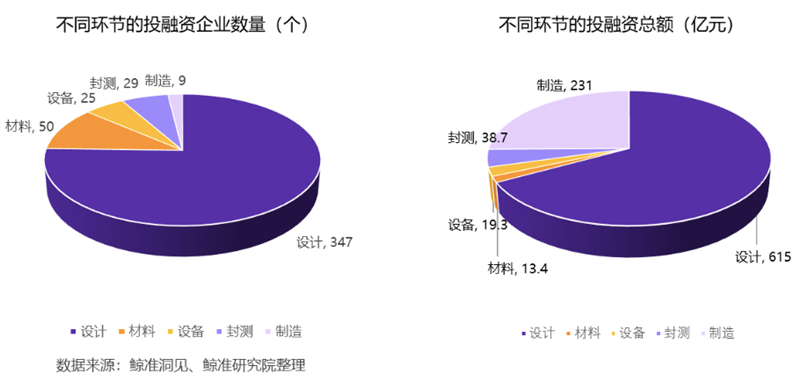

我们对集成电路的投融资数量和投融资金额按产业链划分后发现,设计企业有347家,占比高达76%,投融资总额为615亿元,占比57%,不论投资数量还是投资金额,设计环节都占比最高,主要原因是:Foundry 的出现降低了IC 设计业的进入门槛,众多的中小型IC设计厂商纷纷成立。

制造企业虽然只有9家,但投融资总额达到231亿元,这说明晶圆代工厂是重资本企业,根据业界经验,一条8英寸生产线需要50亿人民币左右,一条12 英寸生产线需要80亿元的投资,除此之外,每年的运行保养、设备更新与新技术开发等成本占总投资的20%。

材料设备环节是国内发展最薄弱的环节,只有在技术壁垒相对较弱的靶材、封装基板、CMP抛光液、光刻胶去除液、引线框等领域,我国可量产。大多数创投机构也是针对上述领域布局。

封测企业数量则较少,投融资金额较低的原因是:相比于设计、制造、设备材料等,封测行业因为技术门槛相对较低,我国已发展到全球领先,市场格局头部效应明显。除了少数的战略投资,获得融资的企业大多处于种子天使和A轮。

五、行业机会分析:物联网芯片和AI芯片有望率先实现国产化

伴随着物联网、人工智能技术以及下游应用领域的多样化发展,芯片应用场景越来越广泛,对芯片厂商也提出了更多的要求,而能够满足低功耗、高算力等市场需求的国内芯片厂商则有望把握住新兴市场机会。我们认为物联网芯片和AI芯片有望率先实现国产化。(本文着重书写AI芯片,物联网芯片部分可详细看大报告。)

在人工智能技术的发展过程中,深度学习作为一种新的计算方式来到了人们的面前,深度学习模式不同于传统计算机模式,它不需要编程,但需要海量数据并行计算。而传统处理器架构(X86和ARM等)无法支持深度学习进行大规模并行计算,因此,需要新的底层硬件来加速计算,由于人工智能芯片具备高性能的并行计算能力,同时也支持各种神经网络算法,使得人工智能芯片成为了新的发展趋势。

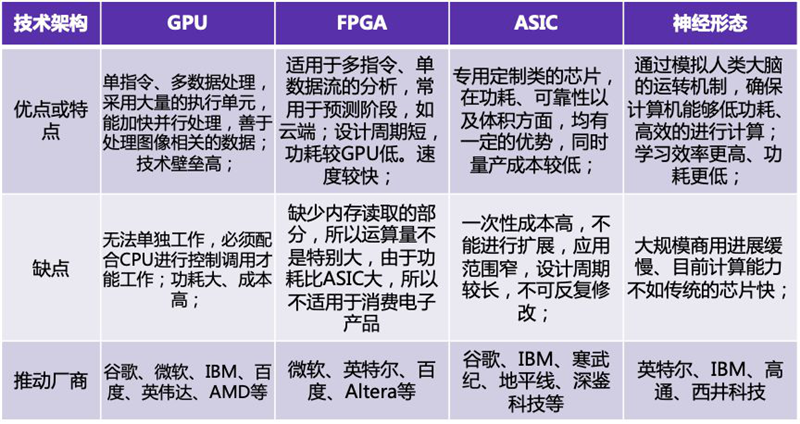

当前,人工智能芯片的技术架构主要分为四类,第一类为通用性的芯片,如GPU;第二类为以FPGA为代表的半定制化芯片;第三类为以ASIC为代表的全定制化芯片;第四类为模拟人脑神经元的结构来设计芯片架构的类脑芯片。

人工智能的应用场景主要包括两个方面,一个是云端,一个是边缘端或终端。从实际情况看,四种技术架构的芯片均有自身的优势,GPU技术架构由于其功耗大以及成本高的劣势,可主攻云端应用领域。FPGA技术架构可根据不同的行业,进行半定制化的开发,但其开发难度大;而ASIC由于其功耗低、成本低、开发难度适中,可应用于更多种终端设备上,而且ASIC现没有一家或几家企业垄断的状态,未来可重点关注。

注:欲获得更多关于集成电路行业的分析及预测,敬请关注鲸准研究院《2019年集成电路行业研究报告》。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

Canon

佳能

晶圆

服务器

硬件

Canon

佳能

晶圆

服务器

硬件