2020,视频会议爆发元年

新冠疫情是2020最大的黑天鹅事件,而视频会议是这个黑天鹅中跑出的一匹黑马。

最近腾讯发布了Q3季度财报,营收与用户双双增长,而这其中最亮眼的增长一定是腾讯会议带来的。上线245天,腾讯会议用户数突破1亿,虽未盈利,但已启动商业化。

在2020年之前,视频会议只是小部分人的白月光,而2020年之后,视频会议变成了一种非常日常的工作方式。

疫情驱动下,视频会议“重新”活过来

事实上,视频会议在国内并不是一项新鲜事物,早在上世纪90年代,这一技术就被引进国内,主要用于小部分群体之间的私密沟通。

2003年“非典”疫情期间,视频会议产业曾迈上一个台阶。彼时,伴随着需求的增长,国内视频会议厂商开始陆续出现。不过,离普及到大众还很遥远……

直到今年2月份,疫情突然爆发时,腾讯会议下载量暴增10474.7%,两个月后日活超千万;钉钉平台被学校作为“线上课堂”,初期体验不佳直接迎来大批学生狂刷“一星”。而大洋彼岸的在线会议巨头Zoom,更是从去年12月底的1000万猛增到今年四月的“3亿日活”。这些数据足以见得疫情对于推动视频会议普及的强大力量。

随着需求的暴增,入局的玩家亦是暴增,除了大众熟知的腾讯会议和阿里钉钉,亦有一批硬件厂商加入。

三大解决方案并行,用户粘性大幅增长

目前国内视频会议产品可以分为三种:以华为、小鱼易连等为代表的,基于硬件的HaaS解决方案类产品;以Zoom为代表的,基于软件的SaaS解决方案类产品;以腾讯、阿里为代表的,基于平台的PaaS类产品。后两者都可以归纳为纯软件类产品。

图 | 中国视频会议产品图谱,来源:艾瑞网

其中,硬件类解决方案解决了传统视频会议硬件成本高、维护难、易用性差等痛点。但另一方面,受制于硬件,HaaS解决方案下的应用场景也被局限在会议室、办公室、报告厅等特定区域。一旦用户离开硬件支持的范围后,视频会议将无法召开。

相较之下,纯软件视频会议产品则不会受到空间和时间的约束,只要网络畅通即可开始会议。也因此,越来越多的场景投入软件视频会议产品的怀抱,例如远程在线学习、网上视频招聘面试,甚至医生线上会诊等等。

根据艾瑞咨询的报告,疫情过后远程办公的用户基础与用户粘性较疫情之前有了明显增长,越来越多的企业表示,未来公司会倾斜于移动办公。

软件市场几分天下,硬件或将迎来新高度

当纯视频会议产品上线之后,厂商不得不面临两个核心问题:第一,以免费为卖点带来用户数量的激增后,会引发高并发问题,这时候只能耗费更高的成本扩容服务器和带宽来提高用户体验;第二,如何将免费吸引来的用户转化成付费用户并且持续纳新。

面对市场的井喷式增长,无论是钉钉还是腾讯会议,其实背后都是依靠着大厂的资金实力来支持。

例如阿里为了钉钉的在线视频会议功能,扩容了十万多台服务器;腾讯云为了支持腾讯会议的大规模使用,在几天的时间完成了原本几个月才能完成的带宽与服务器部署。

在免费的背后,这些看不到的资源都是上亿的资金投入。很多有技术支撑的企业尚不能维持服务器这么庞大的开销,更不要说想赶上行业热潮的初创公司。

原本国内企业就对视频会议“不感兴趣”,变现已经很困难,对于新入局的企业来说,做纯软件视频会议产品完全就是“赔本赚吆喝”,并且完全不能与大厂抗衡。例如钉钉、腾讯会议等,在完成市场占有之后,就可以根据用户需求进行功能上的完善,覆盖到的垂直类行业也将越来越多。

相比之下,选择软硬件兼顾的视频会议厂商则无需太多顾虑,反倒能够在疫情的历练下完善公司的产品。除了可以通过软件订阅服务变现,另一方面可以继续出售智能硬件设备。

在软件功能差不多的情况下,大多数国内企业还是偏爱采购实物类的硬件产品。当视频会议逐渐成为常态之后,国内对于智能硬件设备的需求可能会来到一个新的高度。

结语

随着疫情的常态化,视频会议亦是成为了办公的常态化。

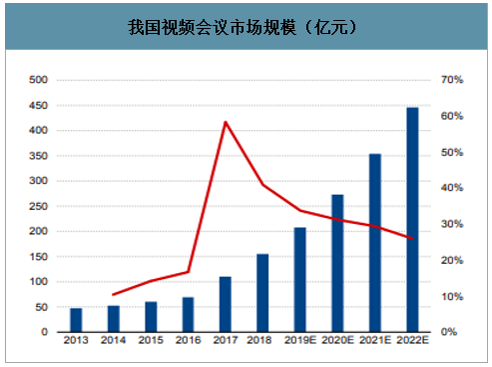

艾瑞咨询曾公布了一个有趣的数据:2019年中国大中型企业差旅支出规模达21000亿元,而同年中国软硬件视频会议市场规模总和约为200亿元。

现在呢?我们依旧以腾讯会议为例,财报指出,在今年1-5月期间,腾讯会议节约成本高达714亿。

从某一个角度来说,视频会议除了辅助办公,更加是节约了成本。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

产业

腾讯

软件

软硬件

阿里

产业

腾讯

软件

软硬件

阿里