翱捷科技“芯”事重重

卷。

“在现实世界中,我们对事物的评价会在两个极端,‘非常好’ 和 ‘不是那么好’ 之间摆动。但是在投资界,情绪钟摆所摆动的两个极端是 ‘好到完美无缺’ 和 ‘坏到无可救药’。” 橡树资本创始人霍华德·马克思在《周期》中总结道。

短短几年,中国投资机构对芯片的情绪经历了两个极端之间的来回转换。

全球范围来看,芯片是伴随人工智能热被关注的。2016 年投资了地平线机器人的五源资本合伙人张斐在一次采访中表示,他当时预期人工智能是一个巨大的范式变化,能创造万亿美元以上的机会,可能是 IT 行业的市值创造的3倍~5倍。

彼时芯片行业也发生了巨大的变化。据 IC Insight 数据显示,2015 年全球半导体并购金额高达1033亿美元,2016 年总交易额超985亿美元,几乎是 2010年~2014 年之和。

现如今,二级市场的投资风格正在发生变化。投资者愈发审慎,不再为纯概念买单,即使是国之重器的“半导体概念”,只要估值过高,二级市场依旧不留情面。

2022年1月14日,作为“科创板基带芯片第一股”,翱捷科技(688220.SH)上市前估值688亿,可谓是赚足了资本市场的眼球。然而上市就遭破发,股价自开盘之后就直接开启狂泻模式。

集合竞价阶段一度跌超50%,截至1月17日收盘,报收105.72元,相较于164.54元的发行价下跌35.75%,市值蒸发246亿元。对于申购中签的投资者来说简直是苦不堪言,中一签,净亏损2.94万元。

截至发稿(1月21日),翱捷科技跌超60%,报99元/股,总市值为413亿。

01 芯片老兵做出了第二个IPO

出生于1956年的戴保家,硕士毕业于美国佐治亚理工学院,后者是美国顶尖的理工类大学之一,与麻省理工学院,加州理工学院并列为“三大理工学院”。而戴保家所攻读的,正是该校代表学科电气工程学。此后,戴保家又继续深造,考取了芝加哥大学的工商管理硕士。

学成之后,戴保家先后创办了Excel联营销售公司和硅谷线性功率放大器开发商USI公司。在2004年,戴保家回国后在上海创立了锐迪科公司。凭借过硬的技术,锐迪科在创立的第一年就拿下了给大唐集团做“大灵通”(SCDMA)射频芯片的业务,2006年乘胜追击,又推出了具有自主知识产权的“小灵通”射频芯片组,到2007年该芯片的中国市场占有率达到60%。2008年,锐迪科年营收同比增长了405%,已高达5550万美元。2010年,锐迪科正式登陆美国纳斯达克。

短短几年间,锐迪科成为中国乃至全球通信芯片市场中最为亮眼的新秀,同时摇身一变为资本市场中的香饽饽,有关锐迪科将被资本收购的传言不时出现。

2013年,紫光集团对锐迪科发出收购要约,并最终在一年之后以9.07亿美元完成收购。

值得注意的是,紫光集团在发出收购要约的几乎同一时间,刚好完成了对当时国内排名第一的芯片设计企业展讯通信(成立于2001年,业务包含通信芯片和多媒体终端芯片)的收购。

而展讯与锐迪科的业务本身就有所重合,戴保家认为,如果此时被紫光集团收购,就面临要与其旗下的展讯通信整合,那锐迪科管理层的话语权势必会被削弱。

在这之外,除了紫光集团,参与竞购的还有浦东科创。根据后者的收购方案,浦东科创收购后将不干涉锐迪科独立发展,是戴保家更为心仪的选择。不过,浦东科创的报价相比紫光集团较低。

价格至上的原则下,持股约37.43%的锐迪科第一大股东华平投资,更倾向于与紫光集团牵手。

在资本拔河中,创始人戴保家最终黯然出局,但他探索的脚步却并未停滞,而是率领部分原锐迪科员工成立了翱捷科技,致力于蜂窝基带芯片。

有意思的是,并购锐迪科失手的浦东科创支持了戴保家的新一轮创业。翱捷科技于2015年4月成立,当年11月浦东科创便作为天使轮投资者进入。

被“驱逐”的创始人和出局的资本方站在了同一阵营,加上“ASR”的名字,坊间戏称翱捷科技是“复仇者联盟”。

成立之后,为了迎头赶上世界级企业的脚步,翱捷科技在2015~2019年间完成4次业务收购,迅速收集多项基带芯片等关键技术,加速了原始技术的积累。在一级市场中,翱捷科技也颇受欢迎,分别在2017年、2020年获得阿里网络、小米长江产投加盟。

上市之后,其股东与战略投资者名单也依然“星辉熠熠”。根据招股书,阿里、深创投、小米、TCL等明星投资者先后入股;在战略配售阶段,除保荐机构海通证券子公司跟投外,还有国家集成电路产业投资基金二期、中国保险投资基金、美的、兆易创新、闻泰科技及OPPO等多家知名机构投资者入局。

只不过,从上市首日表现来看,这些明星投资者也没能为翱捷科技“保驾护航”。而在网上打新缴款阶段,翱捷科技遭投资者弃购1.75亿元。股吧有网友称,“中签后大喜,卖了深套的股票来缴款,以为能把亏损捞回来。”还有投资者称:“买年货的钱都亏掉了。”

02 前进的行业,后进的翱捷

产业资本和业内行业的认可和期待,本来是翱捷的巨大优势,然而它何以在上市第一天就遭到市场的“遗弃”,还得从它的基本面看起。

国内半导体在去年可谓是“当红炸子鸡”。就上市公司来说,据去年三季报,国内半导体上市公司平均营业收入同比增长达59.67%,净利润同比增长305.48%。上市公司股价也一路水涨船高,集微半导体指数于2021年7月达到最高值,相比2021年初增长199.12%,相比2020年初更是增长了383.39%。

一级市场同样如此,据爱集微《2021中国半导体投资白皮书》显示,2021年,不管投资总额还是投资数量都呈现了爆发式增长。

在热钱的簇拥下,芯片行业的创业者显著增加。芯片设计公司展讯创始人陈大同曾提到,2000 年代初展讯刚成立时,中国只有个位数的芯片设计公司,2005 年后变成了五六百家,如今有 2000 多家,而硅谷从未超过 100 家。

基带是通讯设备中的最核心模块,负责完成移动网络中无线信号的解调、解扰、解扩和解码工作,并将最终解码完成的数字信号传递给上层处理系统进行处理。

一直以来,手机都是基带芯片的第一战场,从2G到5G,每一次通信技术换代都会造成基带芯片厂商的一次洗牌。

从翱捷科技招股书披露的数据看,通讯基带芯片始终是公司营收占比最高的业务。收购Marvell通讯业务部初期,这项业务甚至占到总营收的98%。

后来,随着公司开始布局物联网芯片,公司营收的占比才开始逐渐丰富,但即使如此通讯基带业务也始终是翱捷科技最重要的一块业务。

然而,就是如此重要的业务,实则却几乎没有行业竞争力。

在招股书中,翱捷科技将高通、联发科等基带龙头公司当做可比对象,但实际上现阶段的翱捷科技根本没有资格与他们的基带业务进行对比。

从专利数量来看,国内主要芯片厂商海思半导体已拥有专利8000件以上,紫光展锐已拥有专利5000件以上,而截至2020年12月31日,翱捷科技仅仅取得授权专利86项。

从市场份额来看,根据Strategy Analytics的数据,2020年全球基带芯片总市场金额约为266亿美元,按照此市场数据计算,公司2020年蜂窝基带通信芯片产品占据全球基带芯片市场的份额为0.51%。

然而,根据Statista的数据,位列2020年全球基带芯片市场前三名的高通、海思半导体、联发科,则分别占据2020年全球基带芯片的市场份额的43%、18%、18%,合计占有市场79%的份额。

不难看出,中国手机基带市场,主要被高通、联发科、海思半导体、紫光展锐所瓜分。

手机领域遇阻,公司将蜂窝基带业务转向模组厂商进行低价销售,并运用到物联网领域。这导致公司的毛利急转直下。据招股书显示,2018年、2019年、2020年,2021年上半年的毛利率分别为33.1%、18.08%、23.86%和18.29%。翱捷科技长时间的亏损也证明,这项业务的利润实在有点过低了。

基于此,翱捷科技的业绩实际是存在极大风险的。半导体分析师潘暕表示,“首先,功能机本就是一种濒临淘汰的产品,这种产品还能贡献多久的利润谁都不知道;另一方面,海外市场存在极大的波动性,无论是疫情还是当地的本土替代,都有可能对公司业绩造成冲击。”

同时,翱捷科技还面临着5G基带技术落后的尴尬。

招股书显示,从2018年到2021年9月30日翱捷科技合计亏损约43亿元,差不多一个月就要亏掉一个亿。

究其原因,目前公司的5G技术发展滞后,5G基带产品还处在回片调试阶段,理论上还需要再与芯片制造商进行多番试产、测试才能向市场推出成熟产品。据其招股书显示:“预计首款5G芯片将于2021年末或2022年初实现量产。”

需要指出的是,按照市场惯例,芯片从量产到落地到客户产品中,也要花费时间验证的。

留给翱捷科技的时间不多了。

03 做时间的朋友

如果说投资是一场赛跑,那半导体投资就是最需要耐力的“马拉松”赛事。

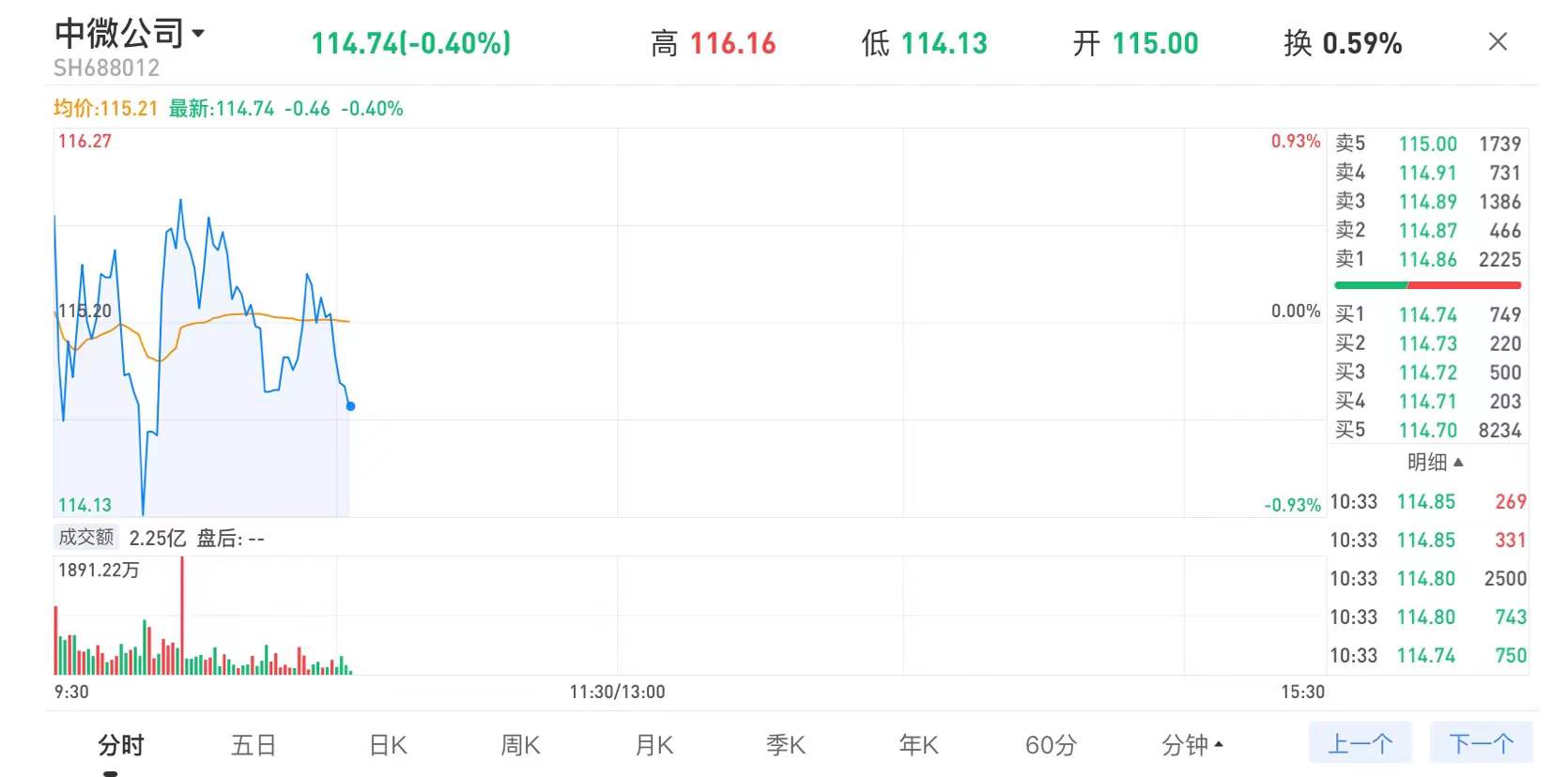

红杉曾在2006年投资格科微电子,格科微电子今年申报科创板,中间经历了漫长的14年。2004年,光速资本曾投资芯片设备公司中微,而中微15 年后才在科创板上市。而美元基金一般十年为一个投资周期。

半导体专业出身,前软银赛富基金合伙人、现凯旋创投创始人周志雄也提到,“我在这个行业的回报不是最差,也是倒数第二”。他曾在 2004年~2006 年两轮投资芯片设计公司世芯电子。世芯电子之后再无后续募资、IPO。

有投资人告诉笔者,一机构在 2018 年投资了芯片设备公司中微,现在赚了十几倍。2019 年 7 月 22 日,科创板上市当天,中微市值破 600 亿元,之后一度破千亿。

经笔者梳理,对于翱捷科技,市场上有两类相反观点:

有一类投资人认为,它是高壁垒的稀缺标的,蜂窝基带芯片的技术含量高,翱捷科技在A股有稀缺性。当前市值456亿,对应2022年12倍PS,这个价格值得参与。

另一类投资人的观点认为,公司的竞争力一般,不如海思和紫光展锐,估值也比较贵,不值得参与。持有这种看法的投资人大多最初就没参与翱捷科技的打新,因此躲开破发带来的浮亏。股价表现会影响人们对一只股票的看法,在上市首日破发后,这种观点似乎显得更有道理一些。

总体看来,芯片是一门需要持续烧钱的慢生意,并且和市场规模动辄万亿美元的消费行业相比,其天花板也更低。耀途资本合伙人白宗义认为,科创板存在泡沫,在中国做成 100 亿美元以上的芯片上市公司挑战性非常大。

一位投资人表示,芯片公司技术壁垒高,场景极其细分,即便具备技术实力,靠自身增长也是很难的一件事。

“(不过)个股的估值波动区间是很宽的,如果换个市场环境,完全可能出现第一天上涨。所以,我认为,一旦未来市场情绪修复,翱捷科技的股价会涨回去。”

市场情绪肯定会有一个拐点。那么问题来了,它的股价最低会跌到多少?什么时候才能开始上涨?

某前半导体投资人说,据不完全统计,截止今年三季末,科创板上市的 28 家半导体企业中,排除 2 家亏损(没有市盈率)的公司,平均市盈率为 145 倍。青松基金合伙人成妙琦认为,正常应为 40 倍左右,高市盈率过早透支了企业的成长空间。

这个问题似乎是无解的。其实多数人的思维都是静态、线性的,在面对历史下跌走势时会进一步放大以上疑虑。

“以股价涨跌为锚,跌了不敢买,涨了怕踏空,永远都会处于矛盾中。基本面和估值是纲,市场情绪是目,纲举目张。”上述投资人最后补充道。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

5G

智能

硅谷

紫光

阿里

5G

智能

硅谷

紫光

阿里