小鹏「飞上枝头」

回望交付量成功反超蔚理的2021,小鹏是逆袭成功,还是一直被低估了?

作为“蔚小理”中昔日的三弟,小鹏的财报比两位“哥哥”来得稍晚了一些。

昨天夜里,美股开盘之前,小鹏公布了2021年第四季度&2021全年财报,对比同为造车新势力第一阵营的蔚来和理想,可谓亮点不断。

2021年,小鹏营业收入达209.9亿元人民币(合32.935亿美元),同比上涨259.1%,其中第四季度营业收入85.6亿元,超出了预期中的81.2亿元;全年毛利率达12.5%,较上一年增加7.9%。全年净亏损48.631亿元,其中第四季度净亏损12.9亿元;截至2021年12月31日,小鹏现金储备为人民币435.439亿元(合68.33亿美元)。

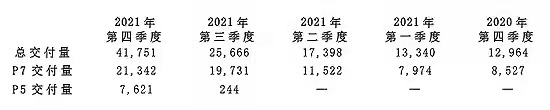

最值得一提的当然是交付量。2021年,小鹏汽车以98155辆的总交付量超越了蔚来和理想(这也是小鹏第一次年交付量超越蔚来),较2020年的27041辆增长了263%;其中,第四季度交付量为41751辆,这也创下了小鹏单季度交付量的历史新高。

在随后的财报电话会议上,小鹏汽车创始人何小鹏还表示,今年2月下旬以及3月中上旬,新增订单迅速恢复到去年12月旺季水平,尽管疫情影响了部分地区的交付节奏,3月交付量仍接近去年的峰值水平。小鹏汽车2022年一季度交付指引33500-34000台。这意味着,小鹏在Q1季度正大幅超出理想、蔚来的交付指引,有望连续第三个季度蝉联造车新势力中的交付冠军。

对于这样一份财报,资本市场的反应颇为积极,当日美股,小鹏股价盘前涨超6%,最终收盘时,小鹏报收27.13美元。

目前来看,蔚小理的传统格局正在被打破,小鹏隐隐有着“自成一派”的趋势。

一款车型打天下,小鹏急需更多的“P7”

2021年,哪款车型让小鹏起飞?答案自然是小鹏曾“孤注一掷”的P7。

数据显示,2021年,小鹏P7累计交付量为60569辆,同比上升302%,远超P5的7865辆。并且从一季度开始,P7的增速也在不断提高。

如果加上2022年前两个月的数据,截至2022年2月28日,P7累计交付量超过85000辆,同时小鹏累计智能电动汽车总交付量超过157000辆。可以说,P7正以一己之力,撑起了小鹏的“半壁江山”。

对于这样一款王牌产品,急需扩大规模效应的小鹏自然会持续让其放量。3月28日,小鹏汽车董事长CEO何小鹏在2021年财报业绩电话会中透露,2022年,小鹏汽车将冲击P7单月销量突破一万辆的目标。目前,小鹏P7第10万台车已经于上周正式下线,成为首个突破10万量产的纯电新势力车型。同时,小鹏还发布了黑色特别版车型小鹏P7 562E Black Label Edition。

不过小鹏毕竟不是理想,不会长久依靠一款车型打天下。在财报业绩电话会上,何小鹏也透露,小鹏汽车将在2023年推出两个全新车型平台及其首款车型,分别是C级车平台和B级车平台。新平台会继承和发展小鹏汽车持续领先的美学设计能力、电动化和智能驾驶能力,以及先进制造工艺,新平台将帮助小鹏汽车获得极强的成本控制能力,并在增长潜力巨大的中高端市场覆盖更广泛的用户群体。

并且,外界关注度一直很高的小鹏汽车首款中大型SUV小鹏G9,目前进展顺利,PT生产样车已经从工厂下线,将在今年三季度如期正式上市发售,预计在今年4月份召开的北京车展上正式开启预售。但记者注意到,超出很多人意料的是,G9定位上是一款大五座SUV,没有6座和7座版本。这也意味着,在SUV市场,小鹏和理想暂时不会“硬碰硬”。

对于G9,何小鹏寄予厚望,他表示,G9“有望是P7成为爆款之后,小鹏在智能纯电中大型SUV市场的又一大杀器。”

持续增长的研发,撑起小鹏未来的想象空间

作为号称中国首个智能驾驶全栈自研的企业,研发投入,向来是外界对小鹏比较关注的数据。

据财报显示,2021年,小鹏全年研发投入41.1亿元人民币,超过了此前40亿元的研发投入预估,同比增长138.4%。

分季度来看,小鹏第一季度研发投入为5.351亿元,第二季度8.635亿元,第三季度12.642亿元,第四季度为14.51亿元。

在前几天的中国电动汽车百人会论坛上,何小鹏表示,小鹏汽车已经累计为研发投入了90亿元人民币,目前研发人员占比已经达到小鹏员工总量的40%。

钱都花到哪里呢?按年报中的说法,研发投入的同比和环比增长主要是由于研发人员增加导致员工薪酬增加、开发新车型相关费用增加所致——这也和G9等新车型的开发进度相符合。

记者认为,除去新车型的开发,小鹏的NGP功能升级优化和智能辅助系统Xpilot 4.0应该在研发投入中占据重要位置。

其中NGP功能在小鹏的Xpilot3.5版本中即将推出重要升级——增加了新的核心功能城市NGP,意味着小鹏的智能辅助驾驶功能应用了全新的规划算法,其服务能力开始从高速场景来到了城市场景;而小鹏预计将在2023年推出的Xpilot 4.0则将实现高速和城市内全场景的智能辅助驾驶,并预计其在销售车型中的渗透率将超过50%。

另外,回望过去这一年,小鹏生态企业中的黑科技层出不穷,从小鹏机器马到飞行汽车,无疑给了市场更多的想象空间。

尽管和蔚来与理想相比,小鹏的研发投入只占据中间位置(蔚来2021年研发投入45亿元人民币,理想32.9亿元人民币),但小鹏以19.58%的研发营收比占据了“三傻”中的首席,理想和蔚来分别以12.18%和12.71%排名二三,相比之下,小鹏还是“三傻”中更舍得花钱的那个。

亮眼中亦有隐患

尽管小鹏这份财报可圈可点,但不少隐患仍然藏在背后。

首先,毛利率仍然是小鹏的软肋。对比蔚来和理想20%左右的毛利率,小鹏的12.5%差距较大,而回望过去,去年表现最好的三季度,其毛利率也未超过14%。尤其在交付量最好的第四季度,受到供应链成本上涨的压力,小鹏的毛利率下滑到了10.9%。

何小鹏对此自然心知肚明,这也是其在财报电话会上强调包括G9等新车型的毛利率以及公司整体的毛利率将会结构性改善的原因。按其说法,小鹏汽车的中长期目标是将公司整体的毛利率提升到25%以上。并且在规模效应和经营杠杆的帮助下,各项费用率将会持续下降。

另外,持续的亏损依然是小鹏亟需解决的问题。而对比蔚来、理想等车企,成本控制目前是小鹏的短板。以交付量表现最好的第四季度为例,抛去研发成本不提,小鹏的销售成本高企至75.327亿元人民币,较2020年同期的26.408亿元增长了185.2%,较2021年第三季度的48.991亿元增长了53.8%。

尽管何小鹏在2021年财报业绩电话会上强调,在规模效应和经营杠杆的帮助下,各项费用率将会持续下降。但考虑到小鹏目前正在积极布局直营店、授权加盟店的比例不断下降的大背景,对于小鹏来说,控制成本之路仍会走得较为艰辛。

在中国电动汽车百人会论坛上,何小鹏称智能驾驶的下半场很快就会到来。而对于从“尾席”到“首席”的小鹏来说,面对补贴退去和供应链成本的不断攀升,新的“下半场”也已经拉开帷幕。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

水

汽车

美股

财报

资本市场

水

汽车

美股

财报

资本市场