Arm冲击IPO,大客户却想出走?

软银的最大寄托能否成功?

根据8月22日得到的最新消息,就在今日凌晨,日本软银集团旗下的半导体IP巨头Arm Holdings向美国证券交易委员会正式递交IPO文件。

此次Arm计划在9月正式完成上市,一旦成功,将有望成为今年规模最大的IPO,也可能是美国交易所有史以来最大的科技股上市交易。

(图片截取自Arm IPO文件)

Arm是一家总部位于英国的半导体设计公司,成立于1990年,最初是英国艾康电脑、苹果和VLSI的合资企业,1998年到2016年在伦敦证券交易所和纳斯达克股票市场公开上市。在2016年9月被日本软银集团以320亿美元收购并私有化。在2020年软银集团试图以400亿美元将Arm卖给英伟达,但此番交易被多国监管部门否决,历时两年最终宣告失败。

由于软银近年投资收益的持续亏损,站在时代风口的Arm似乎就成了软银的“唯一寄托”,在英伟达收购失败后,就火速启动了Arm上市的规划,并且在昨天正式递交了IPO文件。

但目前来看,Arm的上市之路也可能面临一些风险,尤其是大客户的“出走”打算。

财报亮眼的Arm能解软银「燃眉之急」

Arm的IPO文件中披露的财务细节不可谓不亮眼。

作为目前半导体IP领域的绝对龙头,Arm指令集架构几乎覆盖了目前市售所有智能手机产品,同时也是智能汽车、物联网设备等等无法脱离的基础。

据统计,自Arm成立以来,基于Arm架构的芯片总出货量达到了2500亿颗,具备超1500万个软件开发者。Arm预估目前全世界大约70%的人都在使用基于Arm的产品,苹果、英伟达、高通、三星等芯片巨头均为Arm的主要客户。

(图源:苹果官网)

根据IPO文件的数据显示,2021财年、2022财年Arm年收入分别为20.27亿美元、27.03亿美元。而受到全球消费类电子产品需求降低的影响,2023财年的收入同比下降了1%,为26.79亿美元,但5.24亿美元的净利润依旧堪称亮眼。

而相比之下,母公司软银集团的财报就不那么好看了。自2017年以来,软银愿景基金就向全球科技业务初创公司注入了1400亿美元的资金,但受到经济前景低迷的影响,除了人工智能和汽车之外,大量投资面临亏损。

仅今年第三财季,软银愿景基金投资亏损就达到7303.6亿日元(约合55.78亿美元),软银整体第三财季净亏损7834.15亿日元(约合59.28亿美元),这已经是连续第四个季度出现亏损了。

对软银而言,将Arm尽快推向IPO是缓解当前财务状况燃眉之急的必要之举,也能够加速Arm在除了移动智能设备之外拓展更大的业务范围。

有需求,也有能力

虽然全球科技产品市场的需求持续低靡,但不能否认的是,在先进计算领域,Arm依旧是不可或缺的存在。

在IPO文件中,Arm将自身的总潜在市场(TAM)定义为包括所有可包含处理器的芯片产品,因此,在除了内存、模拟芯片这样的产品外,几乎所有的智能设备、互联网设备中都可有应用Arm芯片的可能。

(图源:Arm官网)

这其中包括了应用于智能手机和其他智能移动设备的“其他移动芯片市场”、应用于传感器、机器人等设备的“物联网和嵌入式芯片市场”、应用于通信基站等设备的“网络设备市场”、应用于云服务器等设备的“云计算市场”、应用于高性能计算系统等设备的“其他基础设施市场”,以及今年一直很受关注的“车载芯片市场”。

根据估算,Arm的TAM总市场规模超过了2025亿美元,并且复合年增长率可达6.8%,十分可观。

同时,随着大模型、生成式AI技术的发展,对于高性能计算的需求日益增加,Meta、英伟达等等已经开始与Arm合作,通过部署高性能计算芯片来加强他们在人工智能领域的影响力。同时,AI边缘端计算的需求也在增加,目前主流的智能手机厂商也都在寻求将大模型接入客户端以实现“轻量化”和“离线化”,这对芯片性能的需求会更高。

(图源:小米)

而Arm需要做的反而并不多。

Arm主要有许可和版税两种商业模式。许可模式按IP授权次数付费,是一次性产品授权费;版税模式按制造的芯片数量付费,费用跟销量挂钩。其中版税收入是Arm的主要收入来源,2023年占总收入超六成。

有业内人士透露:“Arm这种共享、合作的开放授权模式,极大地降低了自身的研发成本和研发风险。它以风险共担、利益共享的模式,形成了一个以Arm为核心的生态圈,使得低成本创新成为可能。”

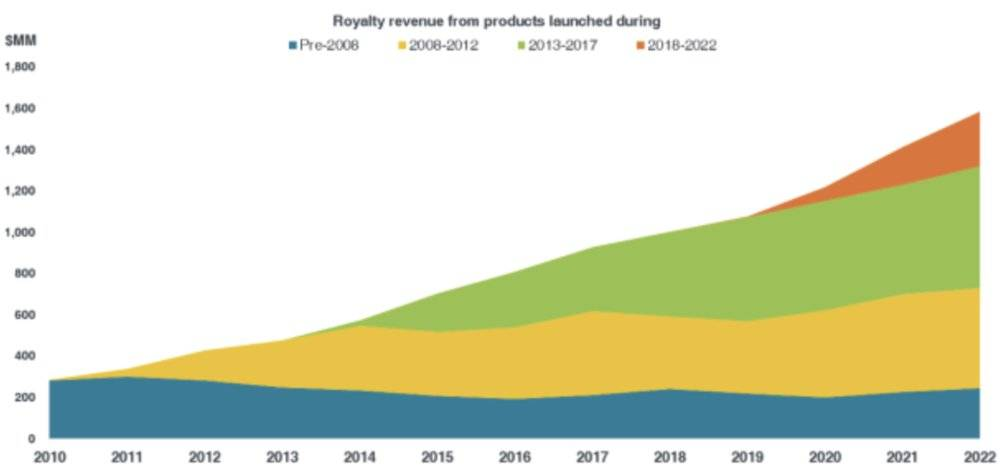

(图片截取自Arm IPO文件)

2023财年,Arm版税使用费收入中约46%来自1990年至2012年期间发布的产品。在这样的低风险下,投以高比例的研发投入,让Arm有机会吃到潜在市场的更多“蛋糕”。

行业吃紧,主要客户有意“出走”

但摆在Arm面前的,是IPO的诸多困难。

首先是作为Arm主要客户的多家芯片厂商迎来了惨淡的Q2季度市场。

聚焦智能手机领域的三星、联发科的Q2季度营收和利润率均出现两位数的下滑,三星的营业利润更是同比下降95%,创下14年来新低。

主营业务是汽车芯片的意法半导体和恩智浦倒是迎来了小幅上涨。而高通作为Arm的主要客户之一,占据Arm截止2023财年的总收入11%。也同样在智能手机业务、IoT业务上遭遇“滑铁卢”。

更不用说,高通与Arm还存在诉讼纠纷。

同时,Arm对芯片厂商有强授权限制,即要求SoC厂商如果使用了Arm的CPU架构,那么GPU、NPU、ISP等IP核也必须全部采用Arm技术,不得使用第三方架构。

受制于此,高通一直以来在智能终端芯片设计上难有革命性突破,大量产品与竞品性能无法拉开差距,最终同质化严重。

(图源:xataka)

因此,前段时间就有消息称高通将会联合NXP、博世、英飞凌及Nordic等公司组建一家芯片公司,专攻RISC-V架构芯片开发,相当于完全绕过了Arm,准备另起炉灶了。

而转向RISC-V架构的好处就是高灵活性、高度可定制化和低成本,这在接下来的车载芯片领域较量中有很大优势。而在Arm一贯强大的AIoT领域、移动设备领域,RISC-V也同样有进攻的机会。

最后,ARM的IPO还可能受到政策与监管,以及市场竞争的诸多压力,最终结果如何,我们也将持续关注。

本文作者Visssom,观点仅代表个人(题图源:虎嗅)

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

上市

智能终端

汽车

物联网

软银

上市

智能终端

汽车

物联网

软银