清华光芯片研究再获新突破,产业应用潜力如何? | 研报推荐

硅光模块的市场份额,中国厂商积极布局。

智能光训练概念图 图片来源:清华大学

注:原文为天风证券《AI算力系列之硅光:未来之光,趋势已现》,分析师:唐海清、康志毅、王奕红

近日,清华大学电子工程系副教授方璐课题组、自动化系戴琼海院士课题组在智能光芯片领域再次取得重大进展。继国产高算力光芯片“太极”问世后,“太极-II”的通用光训练芯速度再提升1个数量级,并且登上国际学生期刊《自然》上。

据介绍,太极-II的面世,填补了智能光计算在大规模神经网络原位训练这一核心拼图的空白,将与太极-I合力,为后摩尔时代AI大模型的训练、推理等应用提供算力支撑。

作为AI算力未来的重要支撑,国内外参与硅光技术竞争的厂商越来越多。

在近期天风证券发布的《AI算力系列之硅光:未来之光,趋势已现》一文里,介绍了目前硅光技术的基本情况。

以下为内容节选:

一、硅光技术及应用领域

1、硅光技术是什么

硅光技术是以硅和硅基衬底材料(如SiGe/Si、SOI等)作为光学介质,通过互补金属氧化物半导体(CMOS)兼容的集成电路工艺制造相应的光子器件和光电器件(包括硅基发光器件、调制器、探测器、光波导器件等),并利用这些器件对光子进行发射、传输、检测和处理,以实现其在光通信、光传感、光计算等领域中的实际应用。

2、硅光子技术发展历程

硅光技术的发展整体可分为四个阶段:

第一阶段,通过硅基材料制造光通信的底层器件,逐步取代光分立器件;

第二阶段,集成技术从 混合集成逐渐向单片集成发展,将各类器件通过不同组合实现不同功能的单片集成,这也是目前硅光子技术的发展现状;

未来第三阶段,预计将通过光电一体技术融合,实现光电全集成融合;

第四阶段,器件分解为多个硅单元排列组合,矩阵化表征类,通过编程自定义全功能,实现可编程芯片。

3、硅光子集成度不断提升

小规模硅光子集成时代:PIC上有1到10个组件,其中包括高速pn结调制器和光电探测器(PD),以及III-V激光器与硅PIC的异质集成;

中等规模集成时代:Mach-Zehnder调制器(MZM)成功用在数据中心内的收发器中——PIC上有10到500个组件,包括单波长和多波长,基于微环调制器的收发器也体现了PIC技术的多路复用和能效优势。硅光子/电子平台中的相干收发器证明,该技术可以在性能上与LiNbO3光子和III-V族电子媲美。除了通信,硅光子还有更多新的应用,如生物传感器。

大规模集成时代:在同一芯片上实现500到10000个组件,应用包括激光雷达、图像投影、光子开关、光子计算、可编程电路和多路复用生物传感器;甚至超大规模集成电路(>10000个元件)的原型现在也已出现。

4、硅光应用市场不断扩大

市场研究机构Yole数据显示,2022年硅光芯片市场价值为6800万美元,预计到2028年将超过6亿美元,2022年-2028年的复合年均增长率为44%。推动这一增长的主要因素是用于高速数据中心互联和对更高吞吐量及更低延迟需求的机器学习的800G可插拔光模块,数通光模块的应用占硅光芯片市场的93%,复合增长44%。

此外在电信领域、光学激光雷达、量子计算、光计算以及在医疗保健领域都有广阔的发展前景。

5、CPO光电共封装

光电共封装(CPO)指的是交换 ASIC 芯片和硅光引擎(光学器件) 在同一高速主板上协同封装,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成。

CPO的发展才刚起步,并且其行业标准形成预计还要一定时间,但CPO的成熟应用或许会带来光模块产业链生态的重大变化。

硅光技术既可以用在传统可插拔光模块中,也可以用在CPO方案中。800G传输速率下硅光封装渗透率会有提升,而CPO方案则更多的是技术探索。但是从1.6T开始,传统可插拔速率升级或达到极限,后续光互联升级可能转向CPO和相干方案。

二、硅光份额市场不断扩大,国内厂商积极布局

1、硅光模块与传统光模块区别

硅光即硅基光电子,是以硅和硅基为衬底材料(如SiGe/Si、SOI等),并利用CMOS工艺对光电子器件进行开发和集成的新技术。

普通光模块是实现光电转换的装置,其在功能上需对光信号进行调制和接收。普通光模块在制造上需要经过封装电芯片、光芯片、透镜、对准组件、光纤端面等器件,最终实现调制器、接收器以及无源光学器件等的高度集成。各器件主要通过封装技术进行集成。

硅光模块所使用的硅光子技术是利用CMOS工艺进行光器件的开发和集成,基于CMOS制造工艺进行硅光模块芯片集成便是其最大的特点,亦是它与普通光模块最大的区别。

硅光模块芯片通过硅晶圆技术,在硅基底上利用蚀刻工艺加上外延生长等加工工艺制备调制器、接收器等关键器件,以实现调制器、接收器以及无源光学器件的高度集成。

2、硅光模块的优势

硅光模块可突破传统单通道光芯片的传输瓶颈,在未来高速传输时代具有较大优势。相较传统分立光模块,硅光模块还拥有成本低、功耗低、兼容CMOS工艺、集成度高的优势。

目前光集成商业产品技术路线主要分为III-V族和Si两大阵营,其中DFB、DML、EML等激光器是InP阵营,虽然技术相对成熟,但是成本高,与CMOS工艺(集成电路工艺)不兼容,其衬底材料每2.6年才翻一倍。而Si硅光器件,采用COMS工艺实现无源光电子器件和集成电路单片集成,可大规模集成,具有高密度的优势,其衬底材料每1年可翻一倍。

3、硅光模块的市场规模

QYResearch调研团队最新报告《硅光子学光学模块 - 全球市场洞察和销售趋势(2024年)》显示,预计2029年全球硅光模块市场规模将达到57.1亿美元,未来几年年复合增长率CAGR为35.2%。

4、硅光全球产业链布局

与电芯片相似,硅光芯片的产业链上游为晶圆、设备材料、EDA软件等企业;中游可分为硅光设计、制造、模块集成三个环节,其中部分公司如Intel、ST等为IDM企业,可实现从硅光芯片设计、制造到模块集成的全流程;下游则主要包括通信设备市场、电信市场和数通市场(数据中心通信市场)。

随着硅光市场规模逐渐扩大,传统光模块厂商也在通过自研/并购切入硅光设计领域

5、硅光模块的市场份额,中国厂商积极布局

在数据通信市场,英特尔以61%的市场份额领跑,思科、博通和其他小公司紧随其后。

在电信领域,思科(Acacia)占据了近50%的市场份额,Lumentum(Neophotonics)和Marvel(Inphi)紧随其后,相干可插拔ZR/ZR+模块推动了电信硅光市场的发展。

目前市场竞争中,中国厂商份额较少,但国内的中际旭创、新易盛、光迅科技、博创科技、铭普光磁、亨通光电等开始参与竞争, 推出了400G、800G甚至1.6T的硅光模块,旭创1.6T硅光模块更是采用自研硅光芯片并已处于市场导入期。

三、硅光模块产业链分析

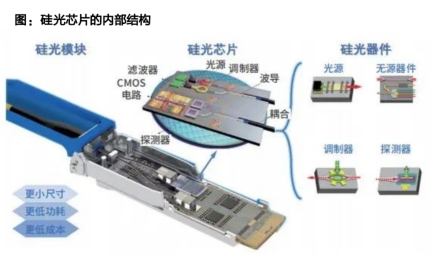

1、硅光模块-硅光芯片

硅光技术在光开关、光波导、硅基探测器(Ge探测器)及光调制器(SiGe调制器)等已实现了突破。

目前的硅光技术仍主要体现成两种基本形态,除采用大规模集成电路技术(CMOS)工艺集成单片硅光引擎方案外,市面上更常见的方案为混合集成方案,主要是光芯片仍使用传统的三五族材料,采用分立贴装或晶圆键合等不同方式将三五族的激光器与硅上集成的调制 器、耦合光路等加工在一起。

2、硅光模块-硅光芯片中两种常见的调制方式

电光调制器完成从电信号到光信号的转换功能,是光互连、光计算和光通讯系统的关键器件之一。在硅基电光调制器中,应用最广的调

制机制是等离子色散效应:外加电场作用改变硅波导中的载流子浓度,从而改变波导折射率和吸收系数。

调制器常用光学结构有马赫-增德尔干涉仪(MZI)型和微环谐振腔(MRR)型。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

CAIntel并购激光科技

CAIntel并购激光科技